「貯蓄率」が一番大事

どうも、管理人のマルクことマーさんです。

今回は支出を減らすという観点で、重要な考え方を紹介します。

それは「貯蓄率」です。

特にFIRE、セミリタイアなどをしたいと考えている人には最も重要な考え方の一つです。

この考え方を知った瞬間、私は支出を減らしたくてたまらなくなり、色々な節約を試してみようと思いました。

同様のきっかけになれば嬉しく思います。

「貯蓄率」には年収は関係ない

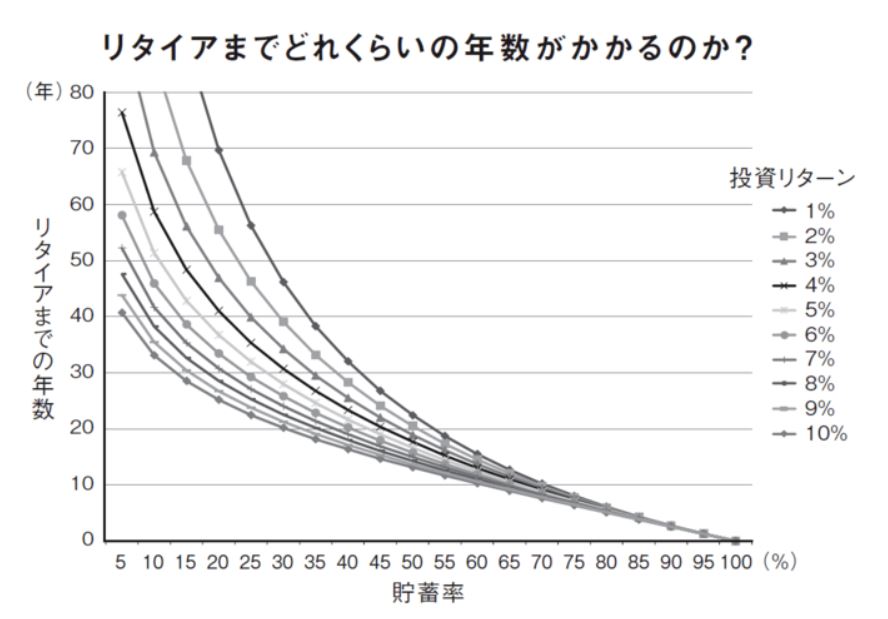

「FIRE 最強の早期リタイア術: 最速でお金から自由になれる究極メソッド」という有名な本に、貯蓄率の重要性と有名なグラフが書いてあります。

この本のなかでも特に有名なグラフなので、見たことある人もいるのではないでしょうか??

このグラフは4%ルールという考えをもとに、年間でどのくらいの貯蓄率と資産運用利回りがあれば、リタイアまでの年数がわかるものです。

4%ルールに関することは下記の記事に詳しく解説してます。

4%ルールの概要だけ説明すると、全米の一般的な株価成長率(7%)-インフレ率(3%)=4%を資産からの収入で賄えれば、資産は減らさない状態でリタイアできるという考え方です。

さて、上記のグラフですが、縦軸に「リタイアまでの年数」、横軸に「貯蓄率」が書いてありますが年収が記載されていません。

年収1000万の年間支出800万の人よりも、年収400万の年間支出200万円の人なら、年収400万円の人の方がリタイアは早いということです。

さらによく見ると、貯蓄率が高ければ高いほど投資利回りの効果が低くなることがわかります。

「貯蓄率=収入-支出/収入」なので、仮に支出が限りなく0に近づいたら貯蓄率は100%に近づき、同様に生活を継続できれば働かなくてよくなります。

マルクの第一印象は、「貯蓄率は支出を減らす方が収入を増やすよりも簡単だから支出を減らしてみよう!!」でした。

あなたどう感じましたか??

まずはできる固定費の削減から

「貯蓄率=収入-支出/収入」なので、まず着手することは年間支出額を減らすことです。

「年間支出額×25」 の資産がが作れればゴールなので、無理なく支出を減らすことは収入を増やすことの25倍の効果があるとも言えます!

年間支出額を減らすというと、以下のようなアプローチが思い浮かびます。

·無駄な物を買わない

·買いたい物を我慢する

もちろん上記のような変動費を減らすことも大事ですが、まずは固定費を削減することが重要です。

固定費を減らす作業は最初は億劫ですが、「今よりも良くする」くらいのノリでやってみたら徐々に良くなっていきますよ!

支出を最適化するゲームという風に取り組むようにすれば実利もあるし色々なアプローチがとれて楽しいですよ!

以下一例ですが、私の具体的なアプローチは以下の記事に書いてあります。

・通信費の見直し

→通信費の最適化!!通信費の見直しは効果大

・保険の見直し

→保険を見直したら想像以上に不必要だった

・電気料金の見直し

→見直した結果、あまり効果なし…

・〇〇経済圏を利用してみる

→楽天経済圏に片足突っ込んでみた

上記のようなアプローチを続けていったら、結果的に無駄なものを買いたくなくなるという心境の変化も感じています。

変動費の部分でも考え方が変わってきたのは自分でも驚いています。

「貯蓄率」の重要性を知ったマルク、すでに住宅ローン契約済み…

「貯蓄率」の重要性を知ったマルクですが、金銭的には間違ったアプローチを行ってしまっています…

それは、新築のマイホームを35年ローンで購入したことです。

幸いなことに両親からかなり資金援助をして頂いますが、とはいえ毎月9万円の支出はかなり大きいです。

毎月9万円(年間108万円)を4%ルールの資産収入のみで賄うには、108万×25=2700万円も必要です…

しかし、よく考えて納得して家を買ってますので後悔はしていません。

※支払いの際は、たまに嫌な気分になりますが(笑)

これを読んでくれている人も、大きな買い物の際は必ず納得するまで考えてから購入してくださいね。

固定費の最適化には限界がある

貯蓄率を上げる際に、固定費の削減は非常に重要で即効性があり、理屈的には収入を同額増やすよりも25倍効果があります。

さらに副業や転職で収入を月3万円増やすよりも、支出を3万円減らすほうが誰でも難易度は易しいです。

しかし固定費の最適化には限界があり、月5万円以上の固定費の最適化は難易度が上がってくるとマーさんは感じています。

私の場合、固定費の最適化はまだ伸びしろがあると思っていますがせいぜいあと月10,000円くらいかなと思っています。

難易度も高く、完璧に最適化してもFIREやセミリタイアは到達できないと感じています。

支出を減らすことはFIRE、セミリタイアを目指す第一歩だと思いますが、マーさんの場合は住宅ローンが重いので副収入を別途確保して貯蓄率を上げることが必要だと感じています。

固定費の最適化は限界がありますが、副収入には上限がありません!!

安定して月10万円!!と言わず、月100万円稼げるようになりたいですね!!