支出を月1万円抑えることは240万円の金融資産を持つことと同じ価値がある!!

※※最初の記事投稿日2020年 1月 4日※※

※※最新の記事投稿日2025年11月 6日※※

どーも、マーさんです。

さて、わたくしの家計ですが、詳細に見てみたら月に35万円も使っている事が判明しました…

<関連>マーさんの目標:副収入>支出

35万…。いやぁ、本当にびっくりしています。

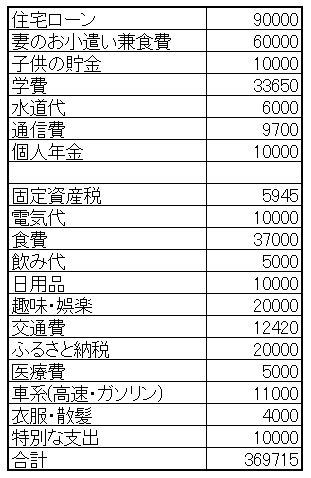

ちなみに、内訳は以下の通り。

ざっくり35万円一番近かった月の家計簿です。

35万円ははみ出ていますが、交通費は会社の出張費で建て替えたお金が大半で、翌月戻ってきています。

ふるさと納税もたまたまこの月に多かっただけで、1年で60000円支払う金額がたまたまこの月にしただけです。

では、この数値の中で何か削れる部分はないでしょうか??

もし月1万円を無理なく削ることができれば、5%の配当がもらえる株で換算したらそれは240万円の価値があります。

一つずつ見ていきます。

固定費を抽出

無理なく削るという観点では、固定費の見直しが一番早くて正確ですよね。ということで、まずは固定費を見直してみます。

我が家では、先ほどのデータの中で住宅ローンから電気代までが固定費と計算しております。

でも、固定費の削減は一応気を使っている項目もあり、そこまで削減できないとは考えていました。

さて、現状は…?? 以下の通りです。

※随時家計を改善していってます!!

住宅ローン:90000円

私マルクは、2019年に家を買いました…。

家計簿的には買わないほうがいいのは重々承知しています!!

当時納得して買ったとは思っていますが、もうちょっと調べてから買えばよかったとは思っています。

金利は変動金利で当初0.5%でしたが、2025年現在では0.9%まで上昇しています。

まだ許容範囲なので住宅ローンの乗り換えはしていませんが、査定は一度取ってみました。

査定までは簡単だったので、もし見直した結果金利が1.0%程度差がでるようなら、真剣に乗り換えをしたいと考えています。

妻のお小遣い兼食費60000円~90000円

2019年当初は60000円でいいと言ってくれていたのですが、昨今の物価高を鑑みて最近では80000〜90000円を渡しています。

妻も結構頑張って支出を減らしてくれています。

マルクは料理とか全くしないので減らそうもんなら妻の満足度に関わると思いますし。

子供の貯金10000円→35000円

子供の貯金はなんとなく貯めてあげたほうがいいと当初は現金を積立ていましたが、今は月35000円を投資に回しています。

色々と考慮した結果、子供の為に残すお金は以下2点を考慮すればいいと考えました。

1,教育費

妻のNISA積立枠で年間42万円(月35000円)を積立投資+マルクの財形貯蓄で蓄える

2,相続(残すお金)

ジュニアNISAを利用して、1人当たり160万円を投資しました。

それを25〜35歳になる頃に相続する(複利で増えているはず!!)

学費28450円→33650円→13360円→約4万円→約6万円

子供の進学や習い事が増えたことで月々の支払いが多くなってきています。

とはいえ子育てにはお金が掛かるので、この金額は仕方ないです。

水道代約6000円/2か月なので約3000円/月

水道代は電気と違って見直せば基本料金が下がる等の工夫はできないのでここも改善の余地なし。

通信費約9130円→約8130円→約7130円

だいたいの内訳

まーさんスマホ:2000円→約1000円

妻スマホ :約2000円→約1000円

プロバイダー :1430円

固定回線 :4200円

家を買うにあたり、家賃の部分が高くなってしまう…

その代わり他の部分で固定費を下げなければと考えた時に、一番にとりかかったのが通信費の削減です。

マルクは格安スマホを契約していましたが、妻は「LINEの検索機能、欲しいなぁ」の一言から、ずっとキャリアと契約していました。

でも、「LINEMOBILE」なら格安スマホでも妻の欲しい機能は使えると力説し、格安スマホに契約してもらうことに成功しました。

今でもちょくちょく見直してかなりいい感じになっています。

個人年金:10000円→0円

当時のマルクは、個人年金は節税効果が年4%はある素晴らしい商品だと考えていましたが、最近になってそれが間違いだと知りました。

一言で言うと複利ではなく単利だったということです。

なんか損切りするのも嫌でズルズルと契約していた項目ですが、後に解約をしました。

ちなみに保険に関しては年間一括で支払う学資保険や車両保険も見直した結果、imaha

かなりいい状態だと思います!!

電気代:約10000円(売電を考慮すると差額は約6100円)

我が家はオール電化ですので、電気代+ガス代の金額のようなものと考えています。

ちなみに、太陽光発電がついているので売電も行っています。

電力自由化の流れから契約先を見直してみましたが、中部電力と大きく変わる契約先を見つけることはできませんでしたが、後に昭和シェル石油と契約しました

まぁ、数時間調べて手続きした結果、一応基本料金が100円だけ下がり、あとの利用料金は全く同じなのでほんのちょっと固定費の削減に成功しています。

ちなみにこの項目、夏は太陽光の発電量が多くて冬は少ない、時間帯ごとに電気代が全然違うといった理由で月ごとにめちゃくちゃばらつくというのがわかってきました。

10000円と書いていますが、

・発電量が少なくてエアコン等の使用量も多い2月は差額が約15000円

・発電量が多くてエアコン等の使用量が少ない6月は差額が約3000円

このように月々にばらつきがありましたので、一年分の収支を記録し把握してみました。

記録した値を参考に、一応10000円で計上することにしています。

ちなみに、1年分の電気代を12か月で割ると、電気の使用料金は売電後差額は…平均6144円/月でした

個人的に今年2月の電気代はびっくりしましたが、次の2月はそこまでびびらず、意識ちょい高めで節約したいと考えています!!

全ての固定費を洗い出しましたが、まだまだ固定費の削減は必要かなと感じました。

でも、現状を把握するだけで、気が楽になりました。←本当ですよ!!

<参考>年間の支出に関するメモ

ただ、この月は年払いの支払がありませんでした。

個人的には以下の物です。

上の子の学資保険→解約済み

車両保険→見直し済み

家の火災保険(10年に一度)

車の自賠責保険、車検代(2年に1回)

固定資産税

住民税

マルクは、保険関係はしっかりと見直せたと感じており、年間の固定費はかなり最適化できたと思っています!!

変動費を抽出

変動費はあまり見る気になれないですね(笑)

見てみると、食費が結構圧迫しているのが分かりました。

これを機に、他の月の食費も見てみたのですが軒並み35000円~50000円掛かっていました…

ただ、26000円の月もありましたので、内訳をよく見てもう少し工夫しようかとも思います。

ちなみに、何気なく使っているお金の事を「ラテマネー」と呼ぶらしいです。

あと何カ月か見て、マルクにも何か「ラテマネー」が無いか調べたいところです。

その他飲み代が多かったです。

出張すると、同僚と飲みに行く頻度が増えてしまいます。

この項目は0円の月も多いので、年間でみたらそこまで目くじら立てなくてもいいかなとも思います。

あとはよう抑えたなと思います。

ちなみに、先ほど紹介した家計簿で、変動費の合計額は13万3420円でした。

個人的に変動費は、抑え過ぎると日々の生活に彩りがなくなってしまう気がしますので気にしたくはないですが、

・同じものを少ない手間で安く買える方法があるなら安く済ます

この価値観はしっかり持って物やサービスを購入したいと考えています。

今後の目標

月35万円は掛かり過ぎているなというのが正直な感想でしたが、子供が大きくなるにつれて全くそんなことはないと思っています!!。

しかし、2035年時には学費や積立費がなくなりますので、その時が来たら月32万円で過ごすことができると思います!!

子供関係のお金は別にして、ざっくりと固定費20万円、変動費12万円で月32万円を目標に一カ月を無理なく送れるようにしようかと考えています。

その際の目標式に当てはめると以下の通り

副収入>支出(32万円)

うーーん、先は長い…

ちなみに、32万円を株の配当のみでまかなうとして

配当3%だと1億2800万円(0.03x=32(万)×12(か月))→x=12800

配当4%だと9600万円

配当5%だと7680万円

配当6%だと6400万円

配当7%だと5486万円

この辺は、リタイアを考えた結果、早くも不可という結果に…というページで考えています。

高いリスクを取って高配当株を買っても、これだけの金額が必要となるみたいですね…

どう考えても、副収入を株以外の方法で必要だという事がわかってしまいましたね。