子供の大学費はいくらいるか??マーさん家の場合

※※最初の記事投稿日2024年 2月 1日※※

※※最新の記事投稿日2026年 1月25日※※

どうも。マルクことマーさんです。

マーさん家の考えでは、子供が大学に行きたいのならぜひ行ってほしいです。

しかし、大学の費用はかなり高額なので早めに準備しておくのが大切です。

では、どのくらい費用がかかるのでしょうか??

目安は以下の通りです。

国立大学の場合

私立の場合

参考:北銀のマネーのツボ

私立の医歯系学部はマーさん家では無理です!!

どうしても医者になりたいなら、国立に行ってというしかないですね…。

私立の薬学部あたりなら、地元なら進学していいと言いたいですね。

その際は大体1000万くらい掛かるものと考えます。

参考:メディカルアーク

マーさん家は女の子が2人ですので、行っても私立理系1人+私立文系1人くらいかなと考えていますが、余裕を見て私立薬学部1人+私立理系1人を想定して試算します。

教育費のインフレ率

大学に入る時期はもう決まっており、我が家の場合は1人目が2033年で2人目が2035年です。

この時期までに私立薬学部1人+私立理系1人分の学費を用意します。

先ほどの数字を見ると、薬学部1人(1000万)+私立理系(550万)=1550万円用意すればいいと思いがちですが、学費はインフレしがちな費用です。

ちょっと古いデーターですが、オリックス銀行にわかりやすいデーターがありました、

最近は落ち着いていますが、年1%くらいのインフレは考慮したほうが無難ですね。

年数=11(現在2024年で2035年までの年数)

インフレ率:毎年1%

1550×(1.01)^11=1729万円

ということで我が家では、2035年までに約1730万円用意すれば大丈夫です。

ちなみに2023年12月時点で、会社の財形貯蓄を利用して現金を475万円を確保しています。

財形貯蓄をこのまま貯金すれば、2035年までに約1075万円程貯まる予定です。

ということはあと11年で差し引き655万円貯めればOKです。

資産はどう貯める??

教育資金は安全性が最も重要なのですべて貯金でまかなえればいいですが、その場合月々約5万円を積立なくてはいけません。

できなくはない数字ですが我が家のレジャー費がすべて無くなってしまう金額です。

・年数回の旅行はしたい!!

・教育費を準備したいと思った時(2020年)からゴールまで13年~15年ある

以上を踏まえ、一部はリスクを取って投資でまかなうこととしました。

ただし、教育資金は安全性が第一ですので、6割程度は現金相当の資産で貯めることとしています。

妻にお願いし証券口座を開設してもらい、積立NISA(現在の制度では積立枠に当たる部分)制度で積立投資を始めています。

2020年5月から月33000円をSBI-SBI・V・S&P500インデックス・ファンド」に積み立てています。

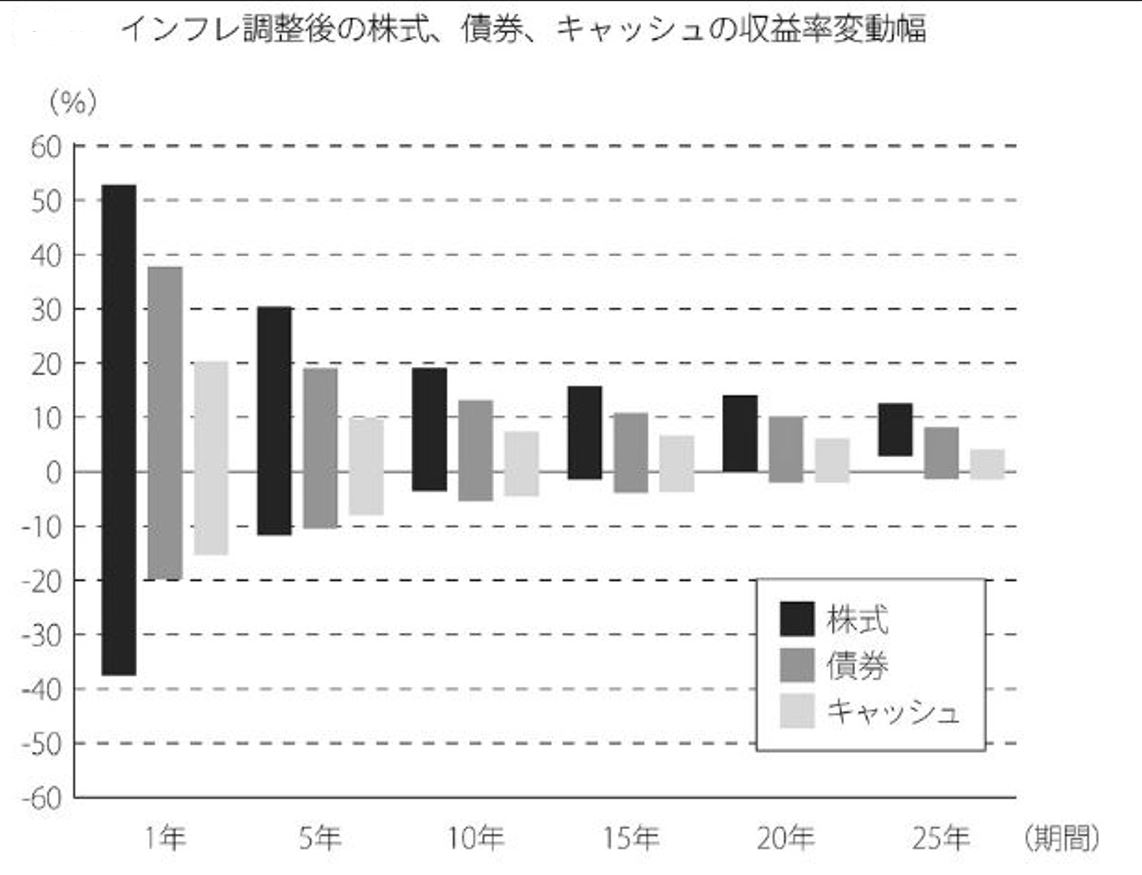

S&P500のインデックス投資の成績は以下の通りです。

歴史的には15年間の年平均で約10%でした(外貨建てですが)

グラフを見ると、15年続ければ下ぶれても-1.0%程度に見えますね。

引用:敗者のゲーム 著チャールズ・エリス

悲観的に見て年平均3%程度を想定すれば、2035年には742万円になり、平均の10%で想定すると1033万円となります!!

想定の成績を残せなくて資産が足りなかった場合は、マルクがFIREをする為に貯めている資産から埋め合わせます!!

また、試算をして気付きましたが、少しだけ奨学金を借りてもらえば薬学部2人でもなんとかなりそうではないかと思いました。

補足

2024年より積立NISAが無くなり新NISAになりました。利用できる積立枠が増えはしましたので、2024年からはキリよく月35000円積み立てています。

現金部分を運用したい

教育費の現金部分は失敗してはいけない金額なので額面を減らせないお金ですが、2024年終了時に500万円を超えるお金になりました。

これをそのままにしておくのはもったいないので額面を確保できる商品を投資できないかと考えました。

以下2025年2月時点で個人的に検討に値する、ほぼノーリスク商品の一覧です。

・高金利の銀行預金(年平均0.1~0.5%程度)

・高金利の定期預金(年平均1.0%程度)

・国債(元本保証で0.05%~) 変動10年なら1.2%程度

マルクの会社の財形口座は三菱UFJで、金利はスーパー定期(5年・10年)に相当します。

2025年2月時点では0.25%程度かなと思われますので、財形口座に置いといても悪くない投資先とは思われます。

ただ、、変動国債はずっと気になっていましたので2024年中にメインバンクである楽天銀行に450万円程度移しました。

※楽天銀行の場合、現状の金利は0.12%~0.18%です。

450万円を年率1%で運用すれば10年で約47万円増える計算になります。

元本保証で最低でも0.05%はつきますので変動国債を購入することとしました。

慣れることも考慮して、一旦変動10年の国債を50万円分購入してみました。

今後はさらに国債の比率が増えるかもしれません。

進捗率

2025年

現金+国債:586万円

投信:約440万円

合計:1025万円

進捗率:1025/1730=59.2%

2024年

現金+国債:530万円

投信:約360万円

合計:890万円

進捗率:890/1730=51%

2023年

現金:475万円

投信:約238万円

合計:713万円

進捗率:713/1730=41%

順調です!!