インデックス投資でもセミリタイアの目安が分かる4%ルールとは??

※※最初の記事投稿日2020年11月 8日※※

※※最新の記事投稿日2021年 8月21日※※

インデックス投資とセミリタイア(リタイア)において、セットで覚えておきたいのが4%ルールです。

これは「FIRE 最強の早期リタイア術」という本に書いてあり、筆者が実践した内容です。

リタイアを考えている人には非常に為になる本ですので是非読んでいただきたいです。

4%ルールをざっくりと説明すると、株式市場は長期で見たら物価の上昇率を差し引いて計算しても平均で4%以上の成長率を上げるから、インデックス投資で積み上げた資産を年間4%ずつ取り崩しても、理屈上は資産は減らない(むしろ増えることの方が多い)

トリニティ大学の研究によると、リタイア後に資産を毎年4%で取り崩したら、リタイアした人の95%が、リタイアした後の老後に一文なしにならずに老後を最後まで全うできたというデーターがあります。

そして、95%のうちほとんどの人がリタイア直後よりも老後を全うした瞬間の方が資産が多かったということです。

年間の生活費が分かれば蓄える資産も分かる

4%で資産を取り崩せばいいので、蓄えるべき資産額も分かります。

あなたは分かりますか??

年間の生活費=必要な資産×(4/100)なので、

必要な資産=年間の生活費×25 です。

インデックス投資で積み立てるべき金額は、年間の生活費さえ分かれば明確に分かります。

年間の生活費が400万円なら400×25=1億円

年間の生活費が300万円なら300×25=7500万円

こんな感じになります。

最も重要なのは生活費を抑える事

必要な資産=年間の生活費×25

僕はこの数式を見たときに、必要な資産(給料、利回り等)を増やすよりも年間の生活(支出を抑える)を改善する方が25倍の効果があるなと考えました。

毎月の生活費を1万円減らすことができれば、貯めるべき資産は12×25=300万円も少なくて済みますし、そういう支出額を最適化する種は、色々なところにあります。

<関連>支出を減らす

さて、本の中には、さらに踏み込んだデーターが書いてあり、結局収入も大事という結果になります(笑)

貯蓄率=(収入ー支出)/収入

なので、収入を増やせば増やすほど、支出を減らせば減らすほど貯蓄率は改善します。

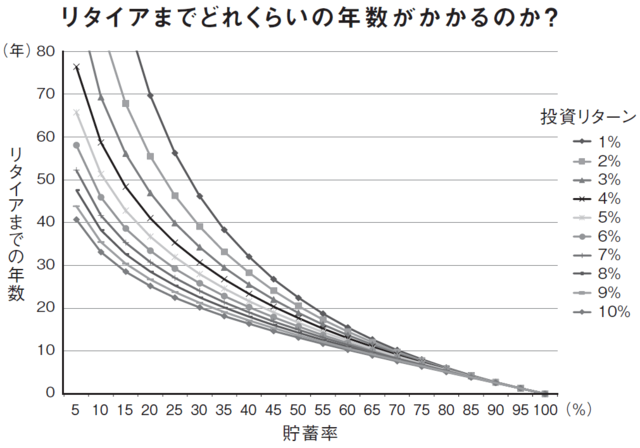

ちなみに、アメリカの大半の家計が、貯蓄率5~10%くらいだと書いてありました。

この場合は、投資利回りの影響がめちゃくちゃ大きいですが(グラフ左側)、頑張って貯蓄率を60%まで上げれたらどうでしょうか??

グラフを見ると、10年~18年と言ったところで、インデックス投資の平均成績である6~8%くらいの利回りだと14~16年くらいといったところです。

4%で取り崩しても成功率は95%…5%の失敗パターンと回避方法は??

意地悪な言い方をすると、4%ルールで引き出していても成功する確率は95%で、20人に1人は失敗することになります。

確かに、人生が掛かっている場合において5%の失敗率は無視できない数字ではあります。

そこで筆者は3つの失敗回避方法を組み合わせて乗り越える事をオススメしています。

4%ルールでの失敗パターンは、リタイア直後に資産が暴落してしまうことです。

その状態で生活費を1年分取り崩すと、4%では済まない金額を取り崩す状態になります。

その状態を回避するべく、色々な方法が紹介されておりざっくりと説明します。

1、現金クッション

今までも歴史上、世界恐慌やオイルショック、リーマンショックなどで市場は暴落していました。

歴史を見てみると、どんな暴落も5年あれば回復したそうです。

なので、生活費の25倍(資産)+5年間の生活費(現金)

これを用意しておけばどんな暴落が起きても対処できます。

2、利回りシールド

1で紹介した現金クッションは、意外と大金ですよね??

でも、実際にはそんなに大金は必要ありません。

なぜなら、株や債券などの資産は配当を出してくれます。

配当金に関しては、株価が下がってもほとんど関係なく払われるものです。

これら入っている見込みの現金を、現金クッションと合わせて使用することで下落危機を乗り越えるという方法です。

株式インデックスと債権で構成されている筆者のポートフォリオでも、利回りは2.5%ありました。

筆者は年間の生活費が4万ドルだったので、必要な資産が4万ドル×25=100万ドルでした。

100万ドルの2.5%は毎年現金で入るので、必要な現金は以下の通りです。

{4万ドル-(100万ドル×2.5%)}×5=7万5000ドル

4万ドル×5(年)=20万ドルと比べたら、かなり少なくて済む計算です。

また、一部を一時的に高配当株や投資信託に変える方法もあります。

3.5%の利回りを確保できるようになれば、用意する現金はさらに少なくなります。

ただし、あくまでも一時的に置き換えるだけです。

今までは4%ルールで取り崩すために資産を積み立ててきたという前提条件があり、その前提条件からはなれすぎる条件は4%ルールが破綻してしまうからです。

3、物価の安い国に旅をする

物価の安い東南アジアの旅行は1か月当たり2000ドルも掛からないので、もし東南アジアに1年いれば24000ドルで生活できてしまうんです!!

日本円にしたら、約250万円といった程度です。

物価の安い場所で生活することによって、年間の支出も抑えるというシンプルな方法です。

個人的に感じたことは、この生活をするのなら家や車など所有しているだけでお金がなくなる物を極力持たないことが大事なんだなということです。

インデックス投資にはインデックス投資の出口戦略がある

僕は以前、インデックスファンドの積立投資で資産を増やした後に高配当株を購入する方法がリタイアに向けての最適解だと考えていました。

しかし、インデックス投資で資産を増やす方法と個別株の高配当株を上手に選定する方法は全くの別物なのでそれは危険だとも考えていました。

インデックス投資なりの出口戦略があればそちらが最適解であり、4%ルールは1つの最適解だと思います。

インデックス投資で作った資産は、インデックス投資なりの出口戦略が個人的にはいいなと思いました。

日本では「5%ルールでいい」という考え方もある

この記事の最初にちらっと「物価上昇率」と書きました。

日本ではつい最近まで「アベノミクス」と呼ばれる政策が行われていました。

その中に「物価上昇率2%」という目標がありました。

経済の活性化には、物価の緩やかな上昇は望ましいことなんです。

しかし、色々と対策を講じたにもかかわらずその目標は一度も達成されませんでした。

僕たち日本人は、とにかく値上がりを忌み嫌う傾向があり、日本の物価上昇率はあまりにも低いです。

他の先進国はここ30年以上物価が上がり続けている中、日本はずっと物価が上がりませんでした。

今後もそのような状態が続く可能性はあるので、取り崩しは5%でいいという意見もあります。

そうなると、資産額×20で達成するという案もあります。

もちろん、今後の日本も先進国並みに物価が上昇する可能性はありますが、日本に住んでいる一個人としては20年後そこまで物価が上がらない可能性は普通にあるような気がします。