通信株投資は増配と微値上がりを期待できる

通信系のサービスは、今の世の中では必要不可欠なものです。

では、通信系の株式投資は、高配当や値上がりが期待できるのでしょうか??

結論から言うと両方とも期待でき、以下のような動きをすると考えいてます。

そして、この2つの理由より通信株の投資は個人的に有りです。

配当:今後も3~5%程度を期待できる

通信株はインフラとして今後もて事業が継続するかがポイントで、僕は継続すると考えています。

世の中は変わろうとも、スマホや電話は無くならないし、5Gの普及で使用量は増えると考えています。

あとは利益を継続して出し続けれるかがポイントで、特に気になるのが格安スマホ等の存在です。

日本の場合、格安スマホ回線は3大キャリアの回線を貸して事業を行っているそうです。

例外は楽天モバイルですが、楽天の新規参入のニュースを見ていると、基地局の投資などがいかに大変かが伝わってきます。

他にも、通信回線の契約だけでなく、各社色々と企業努力をして売り上げや利益を伸ばそうとしています。

ということで、3大キャリアがつぶれるという心配は無さそうと考えています。

ただし、管総理大臣が「携帯料金は、大幅な引き下げの余地がある」とコメントを出した影響のためか、現在の市場では3大キャリアの株価は下落しています。

しかし、過去にも同じように値下げ圧力を受けた3大キャリアでしたが、ふたを開けてみたら実質的に全く値下げしていないという状態でした。

どっちに転ぶかはわかりませんが、投資妙味はありですね。

では、アメリカの通信事業はどうでしょうか??

アメリカの通信会社はAT&T(T)、ベライゾン(VZ)のシェアは2強です。

アメリカの場合は国の特徴として今後も人口が増加し続けるらしいので、この2社もつぶれる心配は少なそうです。

売り上げも利益も伸び続けることが期待できそうですね。

さらに、日本株もアメリカ株も通信株のほとんどは連続増配株です。

増配率はゆるやかに下がるかもしれませんが、増配は継続すると考えています。

株価:緩やかに上がるが、インデックス投資以上の値上がりは期待薄

株価の値上がりに関しても、長い目で見れば緩やかに上がると思います。

投資のタイミング次第ですが、10年以上もち続けられるのなら値上がりも期待できます。

ただし、インデックス投資の方が勝算があると考えています。

以上より、通信株投資は配当を狙う投資であり、将来にわたって配当を得続けることも期待できます。

僕が投資する価値はあるか考えてみた

僕の目標は15年後の2035年までに副収入を月35万円稼ぐ…ことができればいいなとは思っていましたが、相当に厳しいという結果がでましたので副収入で月10万円、配当で月22万円を稼ぐというのを目標にしています。

僕が買うべき銘柄としては以下の銘柄です。

1、15年後に3倍の値上がりが期待できる

2、今の値段で考えて、将来の利回りが7%以上を期待できる

例えば、今の配当は10で株価が200なら今の利回りは5%ですが、増配して15年後に配当が15となる見込みなら、見現在価格の将来利回りは7.5%なので投資しても良いという考え方

通信株の狙いとしては将来の利回りが7%を上回れるかどうかです。

では、日本の3社とアメリカの2社を比較してみました。

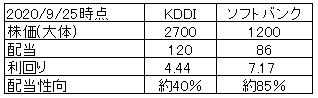

KDDI、ソフトバンクの2社を比較してみた

まずDocomoですが、NTTがDocomoを完全子会社化するというニュースがありました。

現在は約3000円程で、他の株主から3900円で買うというニュースがあり今後は買えなくなるので検討しません。

なので、大手2社のKDDIとソフトバンクを比較します。

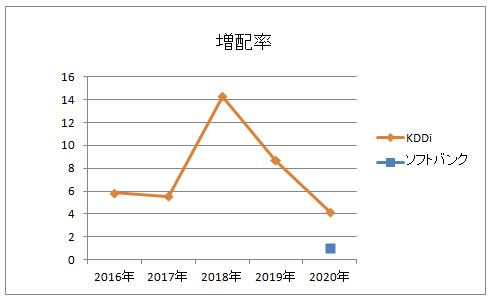

次に増配率を見ます。

ソフトバンクの上場日は2018年12月なので直近1回分の増配率しかわかりませんが、KDDIの方が増配率が高く配当性向も低いので、増配の余力もありますね。

この数字を見た際に、悲観的に考えて以下の増配率や配当金と考えました。

KDDIは今後の増配率が4%~7%とします。その際の15年後の配当金は以下の通りです。

もし増配率が4%の場合:120×1.04^15=216

もし増配率が7%の場合:120×1.07~15=331

15年後の配当利回りを考えると、将来的にも劇的に変わるとは思いませんが今以上に成熟産業となっていると考えられるので、利回りは今よりは高くなると考えており、4%~5%くらいになるのでは思います。

この際の株価が安い場合は、配当:216、利回り:5%であり、この場合の株価は以下の式となります。

0.05=216/x x=4320

同様に、株価が高い場合は、配当:331、利回り:4%であり、この場合の株価は…

0.04=331/x x=8275

僕の予想だと、15年後のKDDIは、株価:4320~8275 配当:216~331になりました。

では、ソフトバンクはどうでしょうか??

ソフトバンクは将来的にも同じくらいの配当が期待できますが、80%程度の配当性向を今後も継続していくと言いうニュースを見た気がします。それを踏まえると、なんとなく80~100くらいで配当が収まると感じています。

その場合、配当利回りも高く推移すると思われ、15年後は6%~8%だと思われます。

同様に計算すると、15年後のソフトバンクは株価:1000~1666 配当:80~100になりました。

今、通信株は菅総理大臣の影響でかなり下がっていることもあり、この2つは十分投資対象として有りだと感じます。

特にKDDIは、株価が2700とすると

15年後の株価は1.6~3.06倍

今の株価で考えると配当利回り:8%~12.26%

となり、想定通りにいくとめちゃくちゃ買いな銘柄です。

一方のソフトバンクも、今買えば利回りが7%を超え、さらに増配も期待できるので日々のキャッシュフローも増やしつつ増配も楽しみたいと考えている場合はお得な銘柄になります。

個人的にはKDDIは3200円くらいでも買いな銘柄と考えていたので、3100円程で購入しました!!

今は絶賛含み損ですが、今後の増配に期待したいです。

できれば値上がりも…

※追伸※

KDDIは2020年10月10日までにさらに買い増しし、300株となりました。

これにより、平均購入単価が3000を切りましたが、これ以上は比率がアンバランスになりますのでもう購入はしません。

※※※※

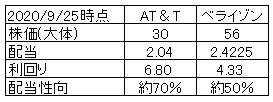

AT&Tとベライゾンはどう??

アメリカの通信株であるAT&Tとベライゾンはどうでしょうか??

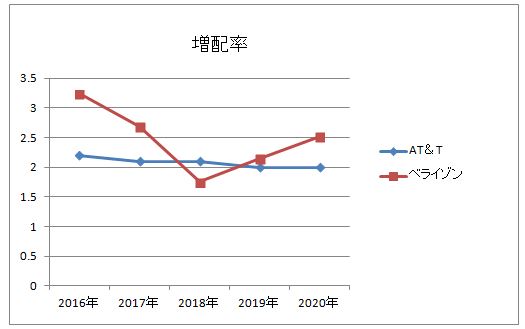

AT&Tは増配率というより、年間で0.04の増配が続いているので今後も続くと思われます。

その際の15年後の配当金は、2.64です。

ベライゾンも直近3年は0.05/年で、今後もこれが続くと思われます。

その際の15年後の配当金は、3.1725です。

15年後の配当利回りですが、これも今と同じくらいだと思います。

その場合、

AT&Tは6%~8%

ベライゾンは4%~6%だと思います。

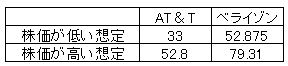

詳細の計算方法は割愛しますが、この想定だと15年後の株価は以下の値に収まります。

15年経ってもほとんど変わらないという結果ですね。

ベライゾンの場合、想定でも株価が下がってしまう可能性もあります。

投資家には、AT&Tは借金が多すぎて事業を多角化していることを評価されていなく(逆にいえば割安で買える)、本業の通信業で利益率も良く借金も少ないベライゾンの方が評価されているといった感じです。

割安か財務堅調か…

この2銘柄はもう好みのレベルだと思います。

ただ、アメリカの人口が増えるとはいえ通信業自体は成熟産業であり、他社の新規参入障害も高い産業です。

そう考えると割安で買えるAT&Tの方がお得だと思います。

配当利回りも、今後も増配していけば将来の7%は超える銘柄となっています。

※今の増配で推移していけば、今の価格で考えて15年後は8.8%の利回りを確保できる計算です

結局全部買うのが一番いい気もする

以上より、KDDIとAT&Tは積極的に購入しても良く、ソフトバンクも悪くない銘柄と言う結果になりました。

ただし、個別株は会社が不祥事を起こしてしまえば暴落してしまうリスクがあるので基本は分散させたいところです。

結局、どの株の投資対象としては有りで、個人的にはベライゾンだけは指針に合わない銘柄かなというイメージです。

KDDI > AT&T > ソフトバンク

今のところ個人的にはこんな格付けです。

上の3つは買ったり継続して持っておくけど、比率はアンバランスにしたいところです。

KDDI:50%

AT&T:30%

ソフトバンク:20%

これくらいの比率で持っておくのがいいのかなと思いました。