毎月評価額が下がって辛い時の対処法

※※最初の記事投稿日2022年 6月18日※※

「長期」「分散」「積立」の原則を満たし、再現性も高いインデックス投資…

そんなインデックス投資ですが、下げ相場では下がり続けているのにずっと積立購入しないといけないという状況もあります。

3年間はずっと含み益だったのに、4年目に一気に含み損になってしまった…。

・こんなの心理的に耐えられないよ…

・一旦売ったほうがいいのではないか…

このような疑問に対する、マーさんなりの対処法を紹介します。

ちなみに今回の記事は、積立投資を始めてまだ3年程度でゴールは10年以上先の人向けの情報です。

また、インデックス投資銘柄はアメリカ株式か全世界株式かが一般的ですので、それが前提として話を進めていきます。

先に結論を書くと以下のとおりです。

・積立を愚直に継続する

・積立額を増やすorスポットで追加購入する

えっ、積立を一旦辞めるor一旦売らなくていいのと思った人、どうしてインデックス投資をやっているかを思い出してください。

・ゴールは15年以上先である

・15年あれば、暴落は何度かある

暴落は必ず来ますが、これをひっくるめて年平均7%程度のリターンを狙えるのがインデックス投資です。

インデックス投資は長期の上げ、短期の下げは織り込まれている手法

インデックス投信の積立投資は以下の2つは前提として考慮してあります。

1つ目は、長期では株価が上がり続ける。

2つ目は、暴落は周期的に起きてきた(短期では下がる時がある)。

1、長期では株価は上がり続ける

これには諸説ありますが、以下2つの考え方が常識となっています。

1、お金の供給量(マネタリーベース)は上がり続けておりお金の価値は下げ続けているから結果として株価は上がる

2、世界は全体としてより良くなっていくから株価は上がる

1つ目の理由は個人的に納得感があります。

2つ目は宗教のような考え方で個人的には納得感はありませんが、世の中の常識的な考え方です。

これら2つの理由から、長期で見たら株価は上がり続ける可能性が高いです。

ただし、「長期」と言うのは15年は必要です。

投資は人間が行うものなので、人間の期待、不安で上がったり下がったりします。

15年未満の投資ならば人間の不安が強くなり下げや暴落が起きる可能性はありますが、15年以上の長期で慣らせば誤差になる。

これがインデックス投資です。

2、暴落は周期的に起きてきた(短期では下がる時がある)

マーケットは期待や不安などの人間の感情に大きく影響を受けます。

15年未満の投資ならば人間の不安が強い時期があり、下げや暴落は周期的に起きてきました。

ここで、アメリカ株式の歴史を振り返りましょう。

全世界株式も2022年時点では約60%がアメリカ株式となるので、アメリカ株の代表的指数であるS&P500の暴落の歴史は大いに参考になります。

1929年8月~1932年6月:-86%【世界恐慌】

1937年2月~1938年3月:-53%

1968年11月~1970年6月:-33%

1972年12月~1974年9月:-46%

1987年8月~1987年11月:-34%【ブラックマンデー】

2000年3月~2002年10月:-49%【ITバブル崩壊】

2007年10月~2009年3月:-56%【リーマンショック】

2020年2月~2020年3月:-34%【コロナショック】

<参考>ファイナンスタワー

暴落時は、上記の通り株価指数が下落しました。

さすがに今後、世界恐慌並みの-86%は起きないとは思いますが、2000年3月からの「ITバブル崩壊」時や2007年10月からの「リーマンショック」時の約50%下落はあるかもしれません。

上記には書いてないですが、2011年に欧州債務危機、2015年にチャイナ・ショックが発生し、約半年かけて約20%程度下落しています。

欧州債務危機、チャイナ・ショック、コロナショックを暴落とすれば直近10年で3回の暴落が起きています。

今後も20%~50%程度の下落は継続的にくると考えておきましょう。

これを知っておけば、暴落時の対処方法を考えることができます。

短期の下げがあった方がいいと思う個人的な理由

長期で上がっていくのなら、その過程では暴落はあったほうがいいと僕は考えています。

具体的なケースを考えてみましょう。

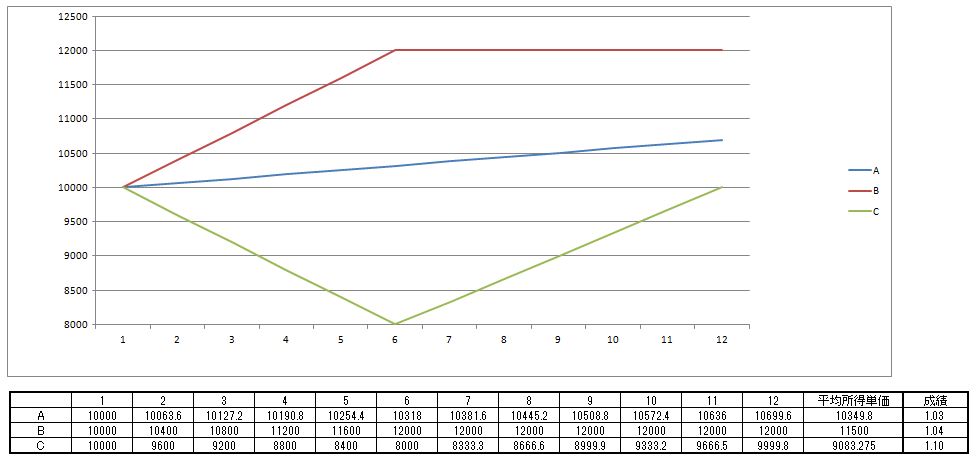

1口1万円の投資信託を毎月積立購入する場合で、

A、毎月比例して上がり、最終的に+7%となった場合

B、半年で20%上がり、そのまま+20%で収まった場合

C、半年で20%下がり、最終的に±0%となった場合

結果は以下の通りです。

A、毎月比例して上がり、最終的に+7%となった場合 +3%

B、半年で20%上がり、そのまま+20%で収まった場合 +4%

C、半年で20%下がり、最終的に±0%となった場合 +10%

最終的な株価はCが一番低いですが、暴落時に積立てた量が光り一番優秀な成績でした。

長期的に見たら上がり続けることが前提ですので、暴落時に積み立てをできるかどうかも成績に影響しそうです。

また、長期で上がり続けると言っても毎年7%上がり続けるか…?と考えると心理的に腑に落ちません。

※もしそうでも、15年後の株価が1.75倍になっているのでありえなくはない気はしますが…。

個人的には、定期的な下げを経て15年後には+30~60%くらいに収まるが、暴落時にもコツコツ積み立てることで年平均7%達成する

こちらの方がしっくりきます。

先ほど紹介した通り、暴落は歴史上起きており、今後も起こると思われます。

なので、「暴落は友達と受けとめ、機械的に積み立てるのが最適解」であり「暴落時はリスクを取って積立額を増やす」ことも全然ありだと僕は考えています。

対処法1:積立を継続する

積立投資は、暴落相場の積立も考慮にいれて年平均5%〜9%程度のリターンな見込まれる投資法ですので、愚直に続けるのが吉です。

そのまま続けることは最適解の1つです。

対処法2:積立を増やすorスポットで追加購入

資産比率の調整こそが、資産運用で最も重要なことです。

<関連>現金や株の適切な比率の目安を知る

調整方法は買い増しか売却で行えますが、ゴールが10年以上先の遠い将来なら買い増しでの比率調整がオススメです。

ピーク時より20%~50%程度下がるタイミングは今後も来ると思われます。

・20%以上下がったので、ピークに戻るまで+2万円積立額を追加、30%下がったら+3万円積立を追加…

・スポットで購入し、自分の望む資産比率に調整する

上記のように買い増しには色々なアイディアがあります。

自分で考え、歴史などを参考に自分の感情と相談し、買い増ししてみてはいかかでしょうか??

資産比率がバグってなければ、大けがをすることはないはずです。

対処法3:積立を一旦やめる(非推奨)

値動きが気になって他事が手につかない…

寝れない…。

こういう場合は、リスクを取り過ぎてる可能性があり、あなたの適正は資産比率ではなかった可能性があります。

一旦積立をやめ、現金比率を上げるのも対処法の一つです。

とはいえ、長期で資産運用するのなら20%程度の下げは必ずありますのでオススメはできませんので、売却はオススメしません。

売却を検討するのは、ゴールに対して順調過ぎる時がオススメです。

例えば年平均3%を目論んでいるのに1年で40%も上がったらそれはリスクのとり過ぎとも言えます。

1年だけで見るとインデックス投資でもそれくらい振れることがあります。

積立続けることが前提ですが、一旦売却したり積立をやめることもありかもしれません。

個人的には

・積立を継続

・積立を継続+スポットで買い増し

このどちらかが正しい対処法だと考えてます。

その他:利上げとリセッションについて

また、最近ホットな話題としてアメリカの利上げがあります。

こちらもチェックしてみましょう。

「利上げ開始後の株価パフォーマンスを比較すると、開始から1~3ヶ月の間は調整色が強まる傾向にあるが、その後は上昇に転じることが多い。利上げを継続している間の株価パフォーマンスも総じて堅調で、必ずしも「利上げ=株安」ではない」

<参考>https://www.dlri.co.jp/report/macro/184013.html

16.4%下がったこともありますが、25.9%上がったこともあります。

利上げは警戒しなければいけないけれど、過度に意識するものでもないかもしれません。

次にリセッションを確認しましょう。

リセッションは景気が半年間にわたり後退することを言います。

株価が暴落した後に発表されるので、過去を見て「あぁ、この時期からリセッション入りしたんだ…」と分かるものです。

ちなみに、利上げの影響でリセッション入りする(してる)かもいうのが最近の話題です。

2022年6月現在、S&P500の指標もピーク時から20%以上下がり、ナスダックも30%以上下がっています。

おそらくリセッション入りしたと思われますが、長期で見れば株価が上昇すると考えれるのなら積立額を増やしたりスポット購入する事はありだと思われます。

まとめ

今回は暴落時の時の対処法についてアイディアを考えました。

インデックス投資は以下のことが前提となる投資方法です。

1つ目は、長期では株価が上がり続ける。

2つ目は、暴落は周期的に起きてきた(短期では下がる時がある)

これらを踏まえ、以下の対応がオススメです。

・積立を愚直に継続する

・積立額を増やすorスポットで追加購入する

非推奨ですが、値動きが大きくてあまりに気になるという場合は、積立額を減らすことも手段の一つです。

ゴールを長期に定めて、コツコツと行っていきましょう!!