債券ETFを資産配分に組み込むのはどうか??

※※最初の記事投稿日2020年10月25日※※

※※最新の記事投稿日2025年 2月11日※※

債権ETFは、株よりも値動きが少なく商品によっては毎月クーポン(利息)がもらえ、長期的にみたら右肩上がりの商品です。

償還期間もなく自由に買える債権ETFは、資産配分(アセットアロケーション)に組み込むべきなのでしょうか…??

<結論、まとめ>

・債権ETFは値が動きづらいので、資産が貯まった後に買ったり、資産を安定させたい人が買うのがいい(人による)

・長期で見ると株式ETFに劣る

・元本が減らせない数年後必要なお金には投資妙味が有りだが、元本保証の定期預金や債権の方がお勧め

私マルクの資産クラスにはどうか…私は以下のように考えています

・記事を書いた2020年のマルクには適していないと考えていました

・2025年2月時点では、債権ETFも国債も有りと考える

では順に説明します。

債権ETFの特徴

まず、簡単に債権ETFの特徴を説明します。

1、値動きが少ない

2、いつでも買える(売れる)

3、一般的に株式と逆の動きをする

→(株が上がれば債権が下がり、債権が上がれば株が下がる)

4、長期的に見れば上がる可能性が高い(ただし株には劣る)

債権は購入すると、クーポン(利息のようなもの)が年数%程度もらえます。

貸し出し期間がくれば元本が戻ってくるというシステムで、証券会社から買えます。

有名なのは国債ですね。

債権には国債、社債、長期債、短期債など色々あり、信用度によって利率が変わります。

日本の国債は信用度が高いので利率は低いですが、つぶれる可能性が高そうな会社の社債の利率は高いです。

その債券をパッケージ化して、株のように買えるものが債権ETF(投資信託)です。

債権とはいえ投資信託なので、いつでも買ったり売ったりできますし値動きもありますが、株に比べればゆるやかです。

有名なAGGという格付けが高い債権ばかり集めた債権ETFの場合で値が堅調で平均して1年で2~5%程度しか動きません。

※リーマンショックで約20%、コロナショックで約10%程度下落しましたが、すぐに回復しました。

債権ETFのクーポン(利率)は年2~4%程度を得られる商品が多く、配当は毎月受け取れます。

よく金利と比較して値がつけられ、金利が上がると債権価格が下がり、金利が下がると債券価格が上がります。

その他には、安定しているという特徴から、市場がイケイケの時は安定している債権が売られて株が買われ、景気が悪い時は逆に債権が買われるので債権の値が上がりやすいです。

以前の記事で、敗者のルールという本に以下のようなことが書いてあったと紹介しました。

短期のリスクには預金(貯金)

元本は減らせない数年後必要なお金は債権

長期では株(インデックス投資)

値動きは株よりも少なく安定しており、統計では株と反対の値動きをするので、資産を安定させるには非常に適している商品です。

債権ETFは投資に向いている2つのパターン

債権ETFを資産配分に組み込むことが向いている人は、個人的考えでは以下2パターンです。

1、資産形成が終わって金融資産が多い場合

債権ETFを組み入れる場合としては、まずは株との比較をしなければなりません。

株の場合、債権ETFと比べれば値動きがかなり荒いです。

1日で2%程度値が動くことはざらにあり、5%動くことも珍しくありません。

単年で見れば、1年で20%程度は動くこともざらです。

例えば、資産の全てが株で持ってて評価額が1億円相当の場合、200万円の資産が毎日動くこととなります。

私マルクは1億円を持っていたことはありませんが、200万円、時には500万円も下がる可能性がある資産配分では、心穏やかには生活は出来ない気がします(笑)

では債権ETFを資産の50%に組み込んだらどうでしょうか…

日々の値動きが安定し、しかも毎月安定したクーポンがもらえるので気持ち的にも楽に生活ができそうですね!!

比率はその時々によって変わるものですが、資産形成が終わった時には債権ETFは組み入れたい資産です。

2、資産形成期でも日々の値動きが気になる場合

1と似たパターンですが、資産形成期でも中盤から終盤に至ると3000万や5000万といった資産を持つ時期がきます。

例えば5000万資産があるとして4000万円を株で持っていた場合、2%動くと80万円、5%動くと200万円も下落するリスクがあります。

1年で見れば30%下落することもありますので、4000万円が30%下落すると1200万円も下がることとなります。

この下落を想定した場合、はたして心穏やかに生活できるでしょうか??

もちろんそれも込みで株式インデックス投資をしており、耐えるのは前提と考えられるのなら不要です。

しかし積み上げた資産が1年で1200万円も下がってしかったら、さすがにきついと思う人のいるでしょう。

そういう人は、債権ETFもアセットアロケーションに組み込むことがお勧めです。

3、中期で資産を増やしたい場合

さきほど「元本は減らせない数年後必要なお金は債権で運用」と書きました。

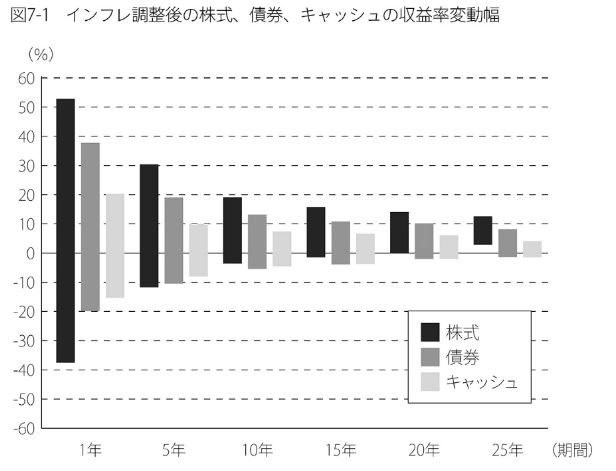

ここで毎度おなじみ、アメリカの株式や債権の収益変動率を紹介します。

全米の債権は、1年で見れば変動率は-20%~35%、5年なら-10%~18%程度、10年なら-5%~12%です。

10年以上持つなら株が優秀ですが、中期なら債権ETFのリスク(値動き)の低さは魅力的ですね!!

逆に短期だと変動率が高くて投資できません…。

5~10年後に確実に必要なお金の一部をリスクを取って債権ETFで運用することは有りだと思います。

しかし個人的には、中期で資産を増やす場合は元本が保証されている国債や定期預金の方が適していると考えています!!

銀行の金利と債権の利率を比較してみよう

数年後必要なお金は、例えば以下のようなものです。

・結婚式の積立費

・旅行のための積立費

・住宅ローンの頭金としての積立費

・教育費の積立費

なるべく値下がりさせたくない品目であったり、教育費の積立ならば減らしてはいけない品目とも思われます。

減らしてはいけない商品に関しては、値動きが少ない債権ETFではなくて(ほぼ)元本が保証されている債権(生債権)を買う事は有りだと思います!!

特に国債は、中期の資産形成において検討の余地がありだと思われます。

国債は、1年持てば元本割れしない商品です。

最近(2025年執筆時)では日本国債の金利は変動10年金利は0.7~0.9%程度、最低保証は0.05%です。

この記事を最初に書いた2020年当時は、最低保証の0.05%が実質のクーポン(利率)でし、金利も上がらないと思われていました。

しかし今後は物価とともに金利も上がっていくと考えるのは順張りの考え方だと思いますので、国債の利率はさらに上がっていくと思います。

変動10年の国債ならば購入検討の余地があると思います!!

さて、国債を買う際に比較してほしいのが銀行の普通預金や定期預金の金利です。

これらは(ほぼ)元本保証の金利ですので、国債と比較すべき商品となります。

<参考>https://www.nikkei.com/markets/kawase/kinri/

2025年2月時点

・普通預金金利:0.1%~0.45%

・定期預金金利:0.125%~1.1%

例えば3年後に100万円必要でもう手元にある場合、0.2%の普通定期預金と0.8%の国債を比較すると以下のようになります。

普通定期預金:100(万円)×(1+0.02×3(年)=約100.6万円

国債:100(万円)×(1+0.08)~3(年)=約102.4万円

3年で約2万円の差が産まれます。

当然500万円あれば約15万円の差がでます。

このように比較して、債権に優位性があると感じる場合は投資をすればいいと思います。

※国債が(ほぼ)元本保証と記載したのは、日本国がデフォルトするリスクもあるからです。

しかし日本がデフォルトしてしまうような事態になっていたら、中期の資産運用どころではないことが起きているでしょう…

マルクには必要か否か…

値動きが少なく、資産価値を安定させる場合に適しておりさらにクーポンも得られる。

これらの特徴から、債権ETFを資産の一部に組み込むのは人によっては有りです。

私マルクの場合は、執筆時の2020年には必要ないと考えていました。

理由は単純で、マルクのゴールは2035年で、2020年時点では株式ETFのインデックスの積立投資の方が圧倒的に有利だからと考えたからです。

中期目線でも、2020年当時では国債の実質利回りは最低保証の0.05%であり、楽天銀行と楽天証券を紐付けした金利の0.1%の方が金利が高かったので債権にも充てるメリットはありませんでした。

しかし、2025年現在では考え方が少し変わり、投資の経験値も少し上がり債権も債権ETFも組み入れるようになりました。

このあたりの考え方や経験は長くなりますので、違う記事で紹介しようと思います。

債権ETFは2020年時点のマルクに合っていないだけで優秀な商品

債権ETFは、値動きが少なくて安定したクーポン(利息)を享受できる商品です。

私の場合は現状、ある程度を取り資産形成をしています。

日々の株の値動きもそんなに気にならず、債権ETFを組み込まない方がいいと感じていますが、リスクが少ないけど安定したクーポンを得られるという点で債権ETFは優れた商品だとも思っています。

例えば、以下のように人は債権ETFを資産に組み込むべきだと思います。

1、資産形成がほぼ終わっており、資産価値を安定させたい

2、資産形成時、値動きをマイルドにする

株価の値動きがあまりにも気になって寝付きが悪いという場合は、値動きを安定させるために債権ETFを取り入れて気持ちを落ち着かせる。

投資は個々人のものなので、自分の感情も考慮してアセットアロケーションを組むべきです。

3、株式ETFと債権ETFのリバランス

伝統的な値動きを見ると、債権は株と反対の動きをすることが多いです。

例えば資産比率を株:債権=8:2など決めて投資を続けていくと、必ずバランスが崩れていきます。

9:1になっていたら、少し株を売って債権を増やしたり、株の積立を減らして債権の積立比率を上げるなどのリバランスは非常にいい対応です。

繰り返しますが、今の私に合っていないだけです。

マルクの場合は、15年後(2035年)以降は働いていないので(予定)、15年後は資産の値動きが激しい株ばかりではなくてリバランスして債権ETFをある程度持っておくのことは必要だと思っています。

どの債権ETFなら買う対象となるか??

さて、ここまで債権ETFの特徴を書いてきて、債権ETFを資産の一部として組み入れたいと思っている人もいるかもしれません。

そこで、オススメできるのが、AGGとBNDという債権ETFです。

AGG(iシェアーズ・コア 米国総合債券市場 ETF)は、米国の投資適格債券市場をまるごと買うイメージです。

BND(Vanguard Total Bond Market ETF)も、米国の投資適格債権市場をまるごと買うといったイメージです。

マルクが調べた結果、この2つは運用している会社が違う程度しか違いが分かりませんでした(笑)

細かく見れば中身は違いますが、基本的にはほぼ同じと考えていいです。

そんなことよりも、自身のアセットアロケーションにこれらの債権ETFを入れるかどうかを考えることの方が重要です。

・資産を安定させたいなら取り入れる

・リスクを取ってもいいなら株の方を買う

これくらいシンプルな感覚で検討していいと思います。

債権は、短、中、長期のどの場面で見ても増える期待値が高い資産です。

余裕があって購入を迷っているなら、とりあえず買ってみてもいいかもしれませんね。

<追伸>

2038年時の資産に組み込むべく、ほんの少額(2口)AGGを購入しました!!

※値動きがどうなるかを体感したくて…

2年ほど持っていましたが、ここ2年は債権の暴落年であり値動きが激しかったです(笑)